はじめに:お子さんの教育資金、本当に「学資保険」が最適解ですか?

愛する我が子の将来を想い、教育資金の準備について考え始めるのは、親として当然のことですよね。

多くの方が、その選択肢として真っ先に「学資保険」を思い浮かべるのではないでしょうか。銀行や保険の窓口で勧められることも多く、「安心だから」「みんな入っているから」と、なんとなく契約を検討しているかもしれません。

しかし、立ち止まって考えてみてください。その「なんとなくの安心感」で選んだ方法が、実は将来得られるはずだった100万円以上もの資産を逃す原因になっているとしたら…?

この記事では、「学資保険」と、アメリカの優良企業にまとめて投資する「S&P500インデックス投資」を、具体的な数字を使いながら高校生にも分かるように徹底比較します。この記事を読めば、なぜ学資保険が不要なのか、そして、より賢く教育資金を準備する方法が明確に理解できるはずです。

第1章 学資保険の「返戻率」とインデックス投資の「期待リターン」を比較する

まず、教育資金を準備する二つの方法、「学資保険」と「S&P500インデックス投資」の収益性を比べてみましょう。言葉は少し難しく感じるかもしれませんが、中身はとてもシンプルです。

まずは一般的な学資保険の「返戻率」を正しく理解する

学資保険を検討すると、必ず目にするのが「返戻率(へんれいりつ)」という言葉です。これは、支払った保険料の総額に対して、将来受け取れる学資金が何%になるかを示した数字です。

例えば、ある学資保険のプランを見てみましょう。

- 毎月の保険料: 8,380円

- 払込期間: 18年間

- 払込保険料の総額: 1,810,080円

- 18歳で受け取れる学資金: 2,000,000円

この場合、返戻率は「200万円 ÷ 181万円 × 100 ≒ 110.4%」となります。110.4%と聞くと、なんだかとても増えているように感じますよね。

しかし、これが大きな落とし穴です。この「10.4%」という利益は、18年という長い年月をかけてようやく得られるものなのです。これを銀行預金の金利のように、1年あたりの利益率を示す「年利」に計算し直すと、驚くべき事実が見えてきます。このプランの年利は、わずか約0.9%に過ぎません。

銀行の普通預金よりは少し良いかもしれませんが、「資産を増やす」という観点で見ると、非常に物足りない数字だということが分かります。

次にS&P500積立投資の「期待リターン」

では、学資保険に代わる、より効率的な選択肢として「S&P500インデックス投資」を紹介します。

これは、アメリカを代表する優良企業500社の株を、まるごとパッケージで買うようなイメージの投資方法です。アップルやマイクロソフト、アマゾンといった世界的な大企業に、毎月少しずつ投資していくことができます。

S&P500は、これまで長い歴史の中で成長を続けてきました。もちろん、年によっては上がったり下がったりしますが、過去数十年の平均を見ると、年利5%〜7%程度のリターンを上げてきた実績があります。

この記事では、少し控えめな数字として「年利5%」を基準に、学資保険と比較していきます。

第2章 【シミュレーション】18年後の資産にこれだけの差が生まれる

それでは、もし学資保険に支払うはずだった月々8,380円を、S&P500で積み立て投資したら、18年後に資産はどうなっているでしょうか。見ていきましょう。

18年間での資産成長の差を可視化する

結果は一目瞭然です。以下の表は、毎月8,380円を18年間積み立てた場合の結果を比較したものです。

| 学資保険 | S&P500積立 (年利5%) | |

|---|---|---|

| 払込総額(元本) | 1,810,080円 | 1,810,080円 |

| 18年後の受取額 | 2,000,000円 | 約2,938,505円 |

| 利益 | +189,920円 | +1,128,425円 |

支払ったお金は全く同じなのに、将来受け取れる金額には約94万円もの差が生まれます。利益だけで見れば、その差は5.9倍以上。これが、次のセクションで説明する「複利」の力なのです。

複利がもたらす長期的な効果について

なぜS&P500の方がこれほど大きく資産を増やせる可能性があるのでしょうか。その秘密は「複利(ふくり)」にあります。

複利とは、投資で得た利益を元本にプラスして、その合計額でさらに運用することです。雪だるまを作る時、最初は小さな雪玉でも、転がしているうちに雪がどんどんくっついて大きくなっていく様子をイメージしてください。あれと同じで、利益が新たな利益を生み、時間が経てば経つほど、爆発的に資産が増えていくのです。

学資保険の年利約0.9%では、この雪だるまはほとんど大きくなりません。しかし、年利5%のS&P500なら、18年という長い時間をかけて、あなたの資産を大きな雪だるまへと育ててくれる可能性があるのです。

第3章 投資の「元本割れリスク」は時間で解決できる

「でも、投資は元本割れするのが怖い…」

そう考えるのは、とても自然なことです。私たちはお金について学ぶ機会がほとんどなかったため、投資に対して漠然とした不安を抱いています。しかし、その不安は正しい知識で解消することができます。

「長期・積立・分散」投資がリスクを低減させる仕組み

投資のリスクを抑えるための、魔法のような3つの言葉があります。それが「長期・積立・分散」です。

- 長期: 長い期間をかけて投資を続けること。

- 積立: 毎月決まった金額をコツコツと買い続けること。

- 分散: 一つの会社だけでなく、たくさんの会社に分けて投資すること。

S&P500の積立投資は、この3つをすべて満たしています。S&P500自体が500社への「分散」投資であり、それを毎月「積立」で購入し、子どものための18年間という「長期」で運用する。これは、投資のリスクを抑えるための、非常に理にかなった方法なのです。

過去のデータから見る長期リターンの傾向

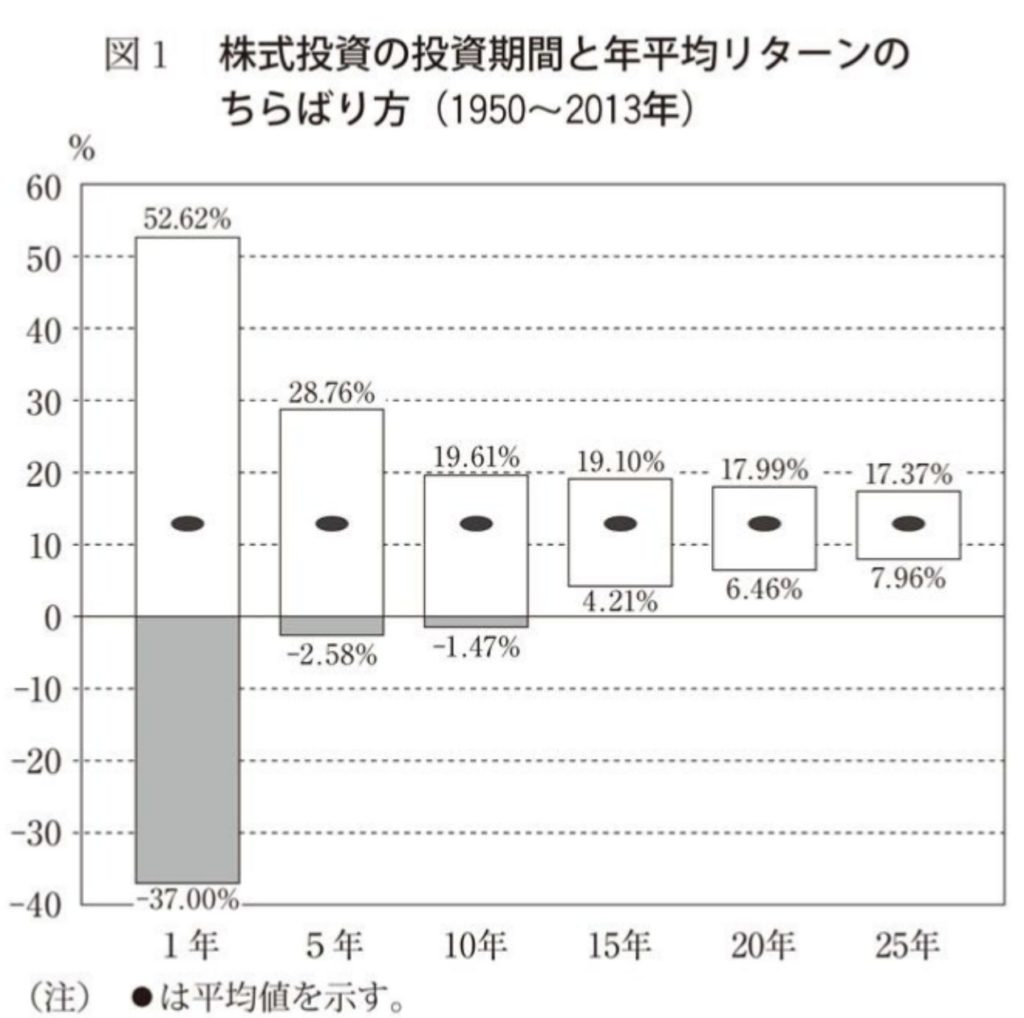

ここで、一枚の有名なグラフについてお話しします。

「ウォール街のランダムウォーカー」より引用

このグラフは、投資する期間が長くなればなるほど、リターンの振れ幅(リスク)が小さくなることを示しています。

注目すべきは、投資期間が15年以上になると、最も運が悪かったケースでさえ、年平均リターンがマイナス(元本割れ)になっていないという歴史的な事実です。

お子さんの教育資金を準備するための「18年間」という時間は、まさにこの歴史が証明した「長期投資」の恩恵を最大限に受けることができる、理想的な期間なのです。

第4章 学資保険の「保険料払込免除」機能の価値を分析する

「それでも、親に万が一のことがあったら、学資保険なら安心だ」

この「保険料払込免除」機能こそ、多くの人が学資保険を選ぶ最後の砦であり、最大のメリットだと考えられています。しかし、本当にそうでしょうか?この機能の価値も、冷静に分析してみましょう。

【分析】積立開始から11年後、ついにS&P500が逆転する

学資保険の最大の強みは、契約者である親に万が一のことがあった場合、それ以降の保険料の支払いが免除され、かつ満期金が全額支払われる「保険機能」です。この保障の価値は非常に大きいものです。

例えば、積立開始2年で万が一の事態が起きれば、支払った保険料は約20万円であるのに対し、残りの約161万円が免除されて200万円が受け取れるため、実質的な利益(保障額)は約180万円にもなります。これは、S&P500の利益を圧倒します。

では、一体何年運用を続ければ、S&P500の収益性がこの強力な保障価値を上回るのでしょうか。

結論から言うと、その分岐点は積立開始から約11年目です。

具体的にシミュレーションしてみましょう。

- 積立開始から11年後に万が一の事態が起きた場合

- 学資保険: 支払う保険料の総額は約110万円。残りの約71万円の支払いが免除され、18歳時点で200万円が受け取れます。

- S&P500: 11年間積み立てた資金(元本約110万円)は、利益が積み重なり、この時点で約144万円になっています。この資金を、子どもが18歳になるまで残り7年間運用し続けると、最終的に約203万円になる計算です。

このシミュレーションが示す通り、積立期間が11年を超えたあたりから、S&P500の資産評価額が、学資保険の受取額を上回り始めます。

つまり、学資保険の保険機能が最も価値を発揮するのは、積立期間の前半(およそ10年間)であると言えます。

【賢い解決策】前半のリスクは「掛け捨て生命保険」でカバーする

「では、積立期間前半の10年間に万が一のことが起きたら不安だ」と感じる方もいらっしゃるでしょう。

実は、とても賢い解決策があります。それは、「S&P500での積立」と「安価な掛け捨て生命保険」を組み合わせる方法です。

例えば、30歳男性が死亡時に200万円を受け取れる生命保険は、月々数百円程度の保険料で加入できる場合があります。仮に月400円だとすると、11年間支払っても総額は52,800円です。

この方法なら、

- 万が一の事態には、生命保険で200万円を確保できる。

- 無事に18年間積立を続けられれば、学資保険をはるかに上回る約294万円の資産を築ける可能性がある。

このように「保障」と「資産形成」を分けることで、それぞれの目的をより安く、より効率的に達成することが可能になるのです。

結論:金融リテラシーが将来の資産を左右する

これまで見てきたように、具体的な数字で冷静に比較すると、学資保険よりもS&P500積立投資の方が、教育資金を準備する上で非常に効率的である可能性が高いことが分かります。

- 学資保険の年利は1%未満と、資産形成には不向き。

- S&P500なら、同じ掛金で100万円近く多くの資産を築ける可能性がある。

- 18年という長期投資は、過去のデータ上、元本割れのリスクを大きく低減させる。

- 最大のメリットである保険機能さえ、ごく初期のリスクを除けばS&P500の収益性が上回る。

金融リテラシーを高め、主体的に判断することの重要性

このような事実は、残念ながら学校では誰も教えてくれません。「みんなやっているから」「安心だから」といった理由だけで金融商品を選ぶのではなく、自ら学び、数字に基づいて比較し、自分の家庭に合った最適な選択をする力、それが「金融リテラシー」です。

この力は、教育資金だけでなく、自分たちの老後資金や将来の夢を叶えるためにも、絶対に必要になるスキルです。

当ブログ「金融リテラシー教室」では、これからも、お金に関する不安や疑問を解消するための情報を、分かりやすく発信していきます。ぜひ一緒に学んで、ご自身とご家族の豊かな未来を、その手で築いていきましょう。