はじめに

「老後のお金、いくらあれば安心なの?」漠然とした不安を抱えている方も多いのではないでしょうか。

本記事で分かること:あなた専用の必要額を計算する第一歩

夫婦2人世帯が65歳時点でいくらあれば安心して老後を過ごせるのかを、具体的な年金タイプ別のシミュレーションを通じて解説します。平均的なデータだけでなく、ご自身の状況に合わせた老後資金の考え方、そして今日から始められる具体的なアクションまでを提示し、漠然とした老後への不安を解消し、計画的な資産形成を始めるための第一歩をサポートします。

老後資金の考え方:3つの重要ポイント

老後資金の計画を立てるには、まず基本的な考え方を理解することが大切です。特に、次の3つのポイントを押さえることで、ご自身の状況に合わせた正確な計画が立てられるようになります。

【Point 1】前提条件を整理しよう(夫婦2人、90歳まで etc.)

老後資金計画で最も重要なのは、「老後が何歳まで続くか」という期間の想定です。日本の平均寿命は延び続けており、2022年時点で男性は81.49歳、女性は87.60歳です。65歳でリタイアした場合、90歳まで生きると仮定すると、老後期間は25年間(300ヶ月)に及びます。この長期的な視点を持つことが、資金計画の精度を高める上で不可欠です。

平均寿命の延伸は喜ばしいことですが、同時に「長寿リスク」という側面も持ちます。単純に生きる期間が延びるだけでなく、医療費や介護費が増加する可能性が高まるからです。例えば、2025年には65歳以上の約5人に1人が認知症になると推計されており、介護費用などの特別な支出への備えも重要です。健康寿命を超えて介護が必要になった場合、通常の生活費に加えて高額な介護費用が発生する可能性があります。計画段階で90歳までを想定することは、これらのリスクを織り込むことの重要性を示唆しています。

【Point 2】生活費はいくらか?(今回は月25万円でシミュレーション)

老後の生活にいくら必要かを把握するために、毎月の生活費を知ることはとても大切です。総務省統計局の「家計調査報告」によると、65歳以上の夫婦ふたり暮らし(無職世帯)の1ヶ月あたりの平均消費支出は、2024年5月時点のデータでは約28.2万円と報告されています。また、2023年(令和5年)の2人暮らし勤労者世帯の消費支出平均は約29.1万円です。

本記事では、最低限度の生活を送るシミュレーションを実施するとして、月25万円を標準的な生活費としてシミュレーションを進めます。これは、平均的なデータに基づきつつ、ある程度の節約や工夫で達成可能な現実的な目標値として設定しています。ただし、この金額には税金や社会保険料などの「非消費支出」は含まれていないため、実際の支出はこれよりも膨らむ可能性がある点に注意が必要です。

総務省の家計調査データは「平均」であり、個々のライフスタイルや居住地域によって大きく異なる点に注意が必要です。例えば、持ち家の有無や住宅ローンの残債、趣味嗜好、医療費の状況などによって、実際の生活費は大きく変動します。この平均値はあくまで参考であり、自身の家計の実態を正確に把握することが不可欠です。

【Point 3】あなたの年金はいくら? ← ★ここで「ねんきんネット」を強く推奨

日本の公的年金制度は、全国民が加入する「国民年金」と、会社員や公務員が加入する「厚生年金」の二階建て構造になっています。厚生年金に加入していた期間が長いほど、受け取れる年金額は多くなります。

将来受け取れる年金額は、個人の働き方や加入期間によって大きく異なります。最も正確な年金見込額を知るためには、日本年金機構が提供する「ねんきんネット」の活用を強く推奨します。

「ねんきんネット」では、自身の年金記録や年金見込額をインターネットで簡単に確認できます。特に、「かんたん試算」機能では、現在の加入条件が60歳まで続いた場合の年金額を自動で計算してくれます。さらに、「詳細な条件で試算」では、職業、収入、期間、年金受給開始年齢などを入力し、より詳細なシミュレーションが可能です。電子版「ねんきん定期便」の確認や、年金手続きに必要な届書の作成もできるため、老後資金計画の強力なツールとなります。

「ねんきんネット」は、将来の年金額が不透明であるという老後資金計画の最大の障壁を、具体的な数字に変え、計画の精度を飛躍的に向上させます。具体的な数字が見えることで、漠然とした不安が具体的な課題へと変わり、早期の行動(資産形成の見直しなど)を促す効果があります。

【モデルケース別】必要資金額の計算

ここでは、厚生労働省が公表している2025年度の年金額改定情報に基づき、夫婦2人世帯の平均的な年金受給額と、それに対する不足額、そして運用しながら取り崩す場合に65歳時点でいくら元本が必要になるかをシミュレーションします。

年金受給額の試算(国民年金のみ vs 厚生年金あり)

年金受給額は、現役時代の働き方によって大きく異なります。

表1: 夫婦2人世帯の年金タイプ別平均年金受給額(月額・2025年度)

| 年金タイプ | 夫の年金(月額) | 妻の年金(月額) | 合計年金(月額) |

|---|---|---|---|

| パターンA: 夫婦ともに国民年金 | 59,965円 | 55,777円 | 115,742円 |

| パターンB: 夫が会社員(厚生年金)、妻が専業主婦(国民年金) | 166,606円 | 55,777円 | 222,383円 |

| パターンC: 夫婦共働き(ともに会社員・厚生年金) | 166,606円 | 107,200円 | 273,806円 |

※国民年金(老齢基礎年金)満額は1人あたり月額約69,308円です。上記の表はモデルケースのため、正確な金額は「ねんきんネット」でご確認ください。

この表から、年金受給額が働き方によって大きく異なることがわかります。特に、厚生年金への加入が老後の収入安定に大きく寄与することが明確です。

毎月の不足額はいくら?

前述の「月25万円」の生活費を基準に、各年金タイプにおける毎月の不足額を計算し、老後期間を65歳から90歳までの25年間(300ヶ月)と仮定した場合の総不足額も算出します。

表2: 年金タイプ別・毎月の不足額と90歳までの総不足額(25年間)

| 年金タイプ | 想定生活費(月額) | 年金収入(月額) | 毎月の不足額 | 90歳までの総不足額(25年間) |

|---|---|---|---|---|

| パターンA: 夫婦ともに国民年金 | 250,000円 | 115,742円 | 134,258円 | 40,277,400円 |

| パターンB: 夫が会社員、妻が専業主婦 | 250,000円 | 222,383円 | 27,617円 | 8,285,100円 |

| パターンC: 夫婦共働き(ともに会社員) | 250,000円 | 273,806円 | -23,806円(黒字) | 0円(年金で賄える) |

この表から、国民年金のみの世帯では数千万円単位の不足が生じる可能性があることが明確になり、資産形成の必要性が強く印象付けられます。年金収入と生活費のギャップが、老後資金の必要額を決定する直接的な要因であり、この不足額が大きいほど、早期からの資産形成や積極的な運用が不可欠であることが浮き彫りになります。

運用しながら取り崩す場合、65歳で必要な元本は?

上記の計算で算出した「毎月の不足額」を、65歳時点の貯蓄・資産から取り崩して生活していくことになります。しかし、ただ取り崩すだけでは資産の寿命は短くなります。インフレの影響も相まって資金の目減りが早まるため、資産を運用しながら取り崩すことで、資産寿命を延ばすことが非常に重要です。年率5%程度の運用をしながら取り崩すことで、資産が尽きるまでの期間が大幅に延長されることが、後述のグラフから明確に示されます。

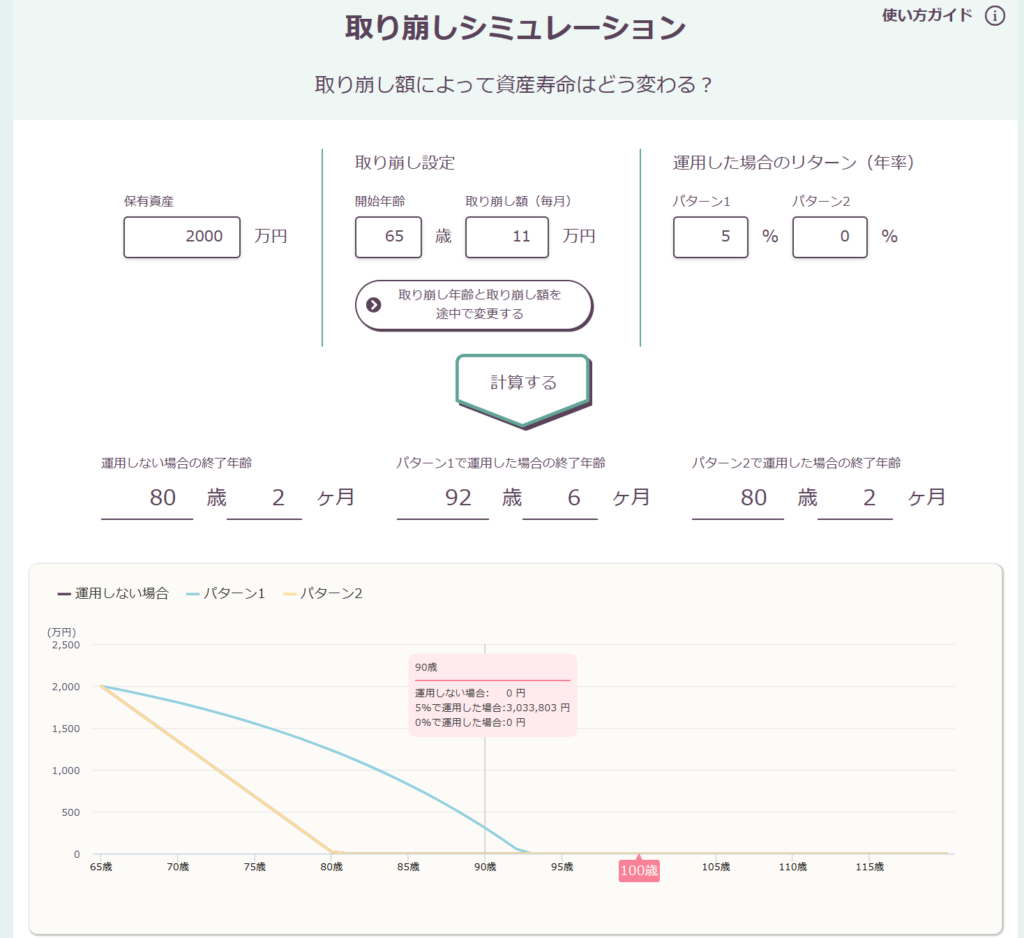

ケース1:厚生年金なし → 老後資金必要額=約2,000万円

このケースは、夫婦ともに国民年金(フリーランス、個人事業主など)で、年金収入が毎月の生活費(月25万円)に対して大きく不足する世帯を想定しています。上記の「毎月の不足額」の計算では月134,258円の不足となりましたが、下記グラフのシミュレーションでは、年金を満額収め、満額出た場合の7万円x2(夫婦)で年金額14万円とした場合、毎月11万円(25万円-11万円)を取り崩す設定で、初期保有資産2,000万円がどのように推移するかが示されています。

シミュレーション結果: 保有資産2,000万円、取り崩し額月11万円、開始年齢65歳の場合

※野村アセットマネジメントの取り崩しシミュレーションを使用

- 運用しない場合(年率0%): 資産は80歳2ヶ月で枯渇します。

- 年率5%で運用しながら取り崩す場合: 資産は92歳6ヶ月まで持続します。90歳時点でも約303万円が残存していることが示されています。

この結果から、厚生年金がない世帯でも、約2,000万円の元本を年率5%で運用しながら取り崩すことで、90歳以降まで資産寿命を延ばせる可能性があることが分かります。

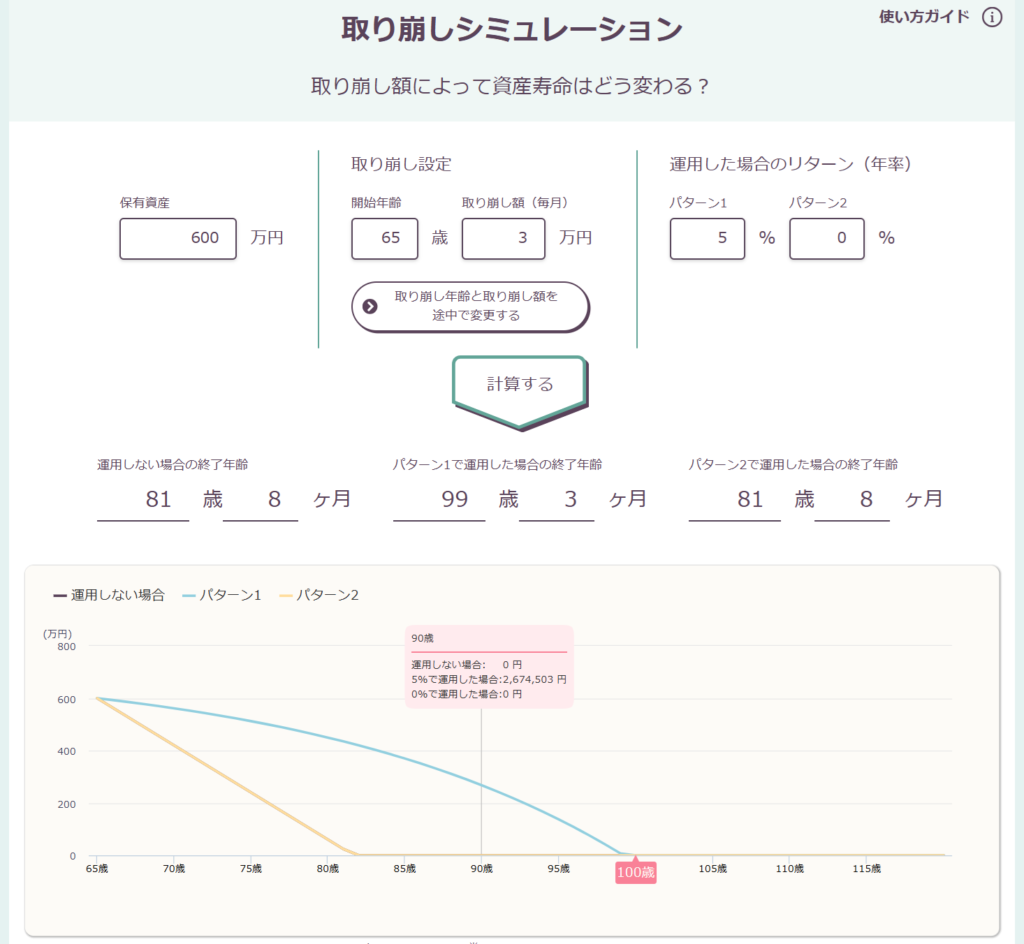

ケース2:厚生年金あり → 老後資金必要額=約600万円

このケースは、夫が会社員(厚生年金)、妻が専業主婦(国民年金)で、年金収入が毎月の生活費(月25万円)に対して比較的少額の不足が生じる世帯を想定しています。上記の「毎月の不足額」の計算では月27,617円の不足となりましたが、下記グラフのシミュレーションでは、毎月3万円を取り崩す設定で、初期保有資産600万円がどのように推移するかが示されています。これは、年金収入が月22万円程度(25万円-3万円)と想定されたモデルケースです。

シミュレーション結果: 保有資産600万円、取り崩し額月3万円、開始年齢65歳の場合

※野村アセットマネジメントの取り崩しシミュレーションを使用

- 運用しない場合(年率0%): 資産は81歳8ヶ月で枯渇します。

- 年率5%で運用しながら取り崩す場合: 資産は99歳3ヶ月まで持続します。90歳時点でも約267万円が残存していることが示されています。

この結果から、厚生年金がある世帯では、約600万円の元本を年率5%で運用しながら取り崩すことで、90歳以降、さらには100歳近くまで資産寿命を延ばせる可能性があることが分かります。

上記のシミュレーション結果をまとめると以下の通りです。

表3: 運用しながら取り崩す場合の65歳時点での必要元本(シミュレーション結果)

| 年金タイプ | 毎月の不足額(シミュレーション設定値) | 65歳時点の必要元本(概算) | 年率5%運用時の資産寿命(90歳超) |

|---|---|---|---|

| 厚生年金なし | 約11万円 | 約2,000万円 | 92歳6ヶ月 |

| 厚生年金あり | 約3万円 | 約600万円 | 99歳3ヶ月 |

この表は、「65歳の時点でいくらあればいい?」という問いに対する直接的な答えを、年金タイプ別に明確に提示するものです。年金受給額の多寡が、老後資金として準備すべき元本の大きさに直結するという、極めて重要な関係を簡潔に示しています。同時に、運用が資産寿命を大幅に延ばす効果があることも再確認でき、運用戦略の重要性を裏付けるものです。

補足として、上記のシミュレーションは平均的な生活費に基づいています。しかし、老後には予期せぬ大きな支出が発生する可能性があります。特に、介護費用は大きな負担となることが知られています。生命保険文化センターの調査によると、介護期間の平均は4年7ヶ月、介護費用の平均月額は8.3万円、住宅改修や介護用ベッド購入などの一時費用は平均74万円です。これを合計すると、1人あたり約542万円の備えが必要とされています。夫婦2人であれば、約1,084万円の介護費用を見込むべきです。これらの特別な支出に備えるため、上記の必要元本に加えて、さらに余裕資金を準備しておくことが賢明です。ある試算では、生活費の不足額約1,226万円に介護費用約1,084万円を加えると、合計で約2,310万円以上が必要になるとされています。これは、老後2000万円問題が提起した金額を、介護費用まで含めて考えると、さらに上回る可能性があることを示唆しています。

資産を長持ちさせる「老後の運用戦略」

老後資金の準備において、資産運用はもはや選択肢ではなく、必須の戦略となっています。なぜ運用が必要なのでしょうか?

なぜ運用が必要なのか?

その理由は主に以下の3点に集約されます。

- インフレリスクへの対抗: 2025年以降、物価上昇は着実に進行しており、預貯金だけでは実質的な資産価値が目減りするリスクが高まっています。東洋経済の専門家は、年3%のインフレが続けば、預金の価値は半分になる可能性を指摘しています。資産運用は「増やす」ことに焦点が当てられがちですが、インフレが進行する現代においては「資産価値を維持する」という「守り」の側面が非常に重要になっています。預貯金金利が低い現状では、何もしないことが最もリスクであるという認識が必要です。

- 長寿リスクへの備え: 平均寿命の延伸により、老後期間が長期化しています。前章のシミュレーションで示した通り、年金収入だけでは不足する期間が延びるため、資産を効率的に増やし、取り崩しながらも長持ちさせる運用が求められます。

- 年金だけでは不足する可能性: 前章のシミュレーションで示した通り、年金タイプによっては公的年金だけでは生活費を賄いきれないケースが多く、その不足分を補うために資産運用が重要な役割を果たします。

運用は、単なる投機的な行為ではなく、老後の生活水準を維持し、長寿化や物価変動といった社会構造の変化に対応するための「生活防衛」手段として位置づけられるべきです。

運用モデル:株式80%・債券20%(トリニティ・スタディーを参考に)

リタイア後の資産取り崩し戦略の基礎として広く参照されているのが、米国のトリニティ大学の研究者による「トリニティ・スタディー」です。この研究は、株式と債券を組み合わせたポートフォリオから、毎年一定割合(例:4%)を取り崩した場合に、資産が枯渇せずに持続する確率を検証したものです。この研究は、資産運用の出口戦略として「4%ルール」を採用するのが持続的な最適解であると結論付けています。

ただし、トリニティ・スタディーの原論文は、米国市場のデータ(1926年~1976年または1995年までの米国株式・債券リターン)を前提としており、総じてインフレ率が高く、特に債券リターンが現在よりも高かった時期のデータに基づいている点に注意が必要です。また、日本人投資家にとっては、米ドル建て資産への投資には為替リスクが存在します。

しかし、日本円建ての「eMAXIS Slim 全世界株式(オール・カントリー)」に連動するMSCI ACWIを用いた日本版シミュレーションでは、1987年12月~2023年11月のデータで、4%の取り崩し率であれば15年~35年の期間で高い成功率(99%~100%)を示しています。これは、全世界に分散投資するインデックスファンドを長期保有し、適切な割合で取り崩す戦略が、日本においても有効である可能性を示唆しています。

トリニティ・スタディーでは、株式と債券の組み合わせが推奨されており、一般的には株式の比率が高いほど長期的なリターンが期待できます。本記事のシミュレーションでは年率5%を想定しており、これは株式中心のポートフォリオ(例:株式80%・債券20%)で目指せるリターン水準です。

注意点:リスク許容度と出口戦略(4%ルールなど)の重要性

資産運用にはリスクが伴います。特に老後資金の取り崩し期においては、資産の目減りが生活に直結するため、ご自身のリスク許容度(どれくらいの損失なら許容できるか)を正確に把握することが極めて重要です。無理なリスクを取ることは、かえって資産寿命を縮めることにも繋がりかねません。

資産形成期だけでなく、老後の「取り崩し期」における出口戦略も非常に重要です。4%ルールは一つの目安ですが、市場の状況(暴落時など)によっては、一時的に取り崩し率を見直す柔軟性も必要となります。また、資産形成を効率的に進めるためには、税制優遇制度の活用が不可欠です。

- 新NISA: 2024年から始まった新NISAは、非課税保有限度額が最大1,800万円(うち成長投資枠は1,200万円まで)と大幅に拡充され、非課税期間も無期限となりました。少額から始められ、好きなタイミングで引き出せる柔軟性があり、老後資金形成の強力な味方となります。運用益にかかる税金が非課税となることで、手元に残る利益が増え、同じ運用利回りでも、より効率的に資産を増やしたり、取り崩し額を増やしたりすることが可能になり、資産寿命の延伸や老後生活の質の向上に直結します.

- プラチナNISA(新構想): 2026年1月からのスタートが取り沙汰されている「プラチナNISA」は、65歳以上のシニア世代を対象とした新たな非課税投資枠(年間100万円、生涯500万円)の構想です。毎月分配型投資信託などの分配金が非課税となるメリットが検討されており、新NISAとは別枠で併用可能となる可能性もあります。これにより、老後も資産運用を継続し、安定したキャッシュフローを得るための選択肢が増えることが期待されます.

政府がこのような税制優遇制度を拡充している背景には、国民の自助努力による資産形成を促し、社会保障費の負担増大を緩和する意図があると推測されます。これらの制度を最大限に活用することは、個人の利益だけでなく、社会全体の持続可能性にも貢献すると言えるでしょう。

まとめ:今日から始める3つのアクション

今回のシミュレーションで、老後資金に対する漠然とした不安が、具体的な数字として「見える化」されたのではないでしょうか。今日からできる小さな一歩が、将来の大きな安心につながります。

シミュレーション結果の振り返り

本記事では、夫婦2人世帯の老後資金について、年金タイプ別に具体的な必要資金額をシミュレーションしました。

- 厚生年金がない世帯では約2,000万円、厚生年金がある世帯では約600万円が、65歳時点での目安となる元本として示されました。

- そして、最も重要なのは、これらの元本をただ貯めるだけでなく、年率5%程度の運用をしながら取り崩すことで、資産寿命が大幅に延びるという点です。運用なしの場合と比較し、数年~10年以上にわたって資産が長持ちすることが、グラフからも明確に示されました。

- また、平均的な生活費以外に、介護費用などの特別な支出に備える余裕資金も重要であり、これらを含めるとさらに数千万円の備えが必要になる可能性も考慮すべきです。

これらのシミュレーション結果はあくまでモデルケースですが、ご自身の年金タイプと生活費を当てはめることで、漠然とした「老後資金」の概念が「自分に必要な具体的な金額」へと変わるものです。老後資金計画は一度行えば終わりではなく、ライフステージや経済状況の変化に応じて定期的に見直し、調整していく「継続的なプロセス」であるという認識が重要です。

今すぐできること

漠然とした老後への不安を解消し、具体的な成果を得るためには、「今すぐできること」を明確に提示し、行動へのハードルを下げることが重要です。

1. 「ねんきんネット」で年金額を確認

老後資金計画の第一歩は、ご自身の年金見込額を正確に把握することです。ねんきんネットにアクセスし、「かんたん試算」から始めてみましょう。詳細な試算で、将来の働き方や受給開始年齢を変更した場合のシミュレーションも可能です。定期的に確認し、計画の精度を高めましょう。これは、計画の「出発点」を明確にする最も確実な方法です.

2. 家計を見直し、自分たちの生活費を把握

総務省のデータはあくまで平均です。ご自身の現在の生活費を正確に把握し、老後に向けてどこを削減できるか、あるいはどのような生活を送りたいかを具体的にイメージすることが重要であり、それが最も現実的な計画につながります。家計簿アプリなどを活用し、支出の「見える化」から始めましょう。特に、通信費や生命保険などの固定費を見直すことで、大きな削減効果が期待できます。

3. NISAなどを活用した資産形成を検討・開始

インフレや長寿リスクに対応し、資産寿命を延ばすためには、資産運用が不可欠です。2024年から始まった新NISAは、非課税投資枠が大幅に拡充され、長期・積立・分散投資に最適な制度です。少額からでも、まずは非課税制度を活用した積立投資を検討・開始することをお勧めします。特に、老後を見据えた「プラチナNISA」の動向にも注目し、ご自身のライフプランに合った資産形成戦略を立てましょう。

早期にこれらの行動を開始することは、複利効果を最大限に享受し、長期的な視点で計画を修正・最適化する時間的余裕を生み出します。これは、時間という最も強力な資産を味方につけることにつながります。遅れるほど、必要な元本が増大するか、達成が困難になる可能性があります。

これらの3つのアクションは、継続的なプロセスの「始まり」であり、「習慣化」の重要性を示唆しています。これにより、読者は単なる情報収集者から、自らの老後をデザインする「主体者」へと変貌することができます。今日から行動を起こし、豊かな老後を築いていきましょう。