「老後のお金、一体いくら必要なんだろう…?」25歳のあなたは今、漠然とした不安を感じているかもしれません。年金だけで本当に足りるのかな?マイホームも欲しいけど、お金も貯めたい。そんな悩みを抱えるあなたに向けて、この記事では、25歳から無理なく始められる、65歳までに5000万円を貯めるための具体的な方法を解説します。投資の基本から、目標額達成のためのステップまで、丁寧にお伝えしますので、将来への不安を自信に変えていきましょう!

※当ブログでは投資情報(2025年3月時点)を提供していますが、これらは参考情報であり、投資判断は自己責任で行ってください。結果について当方は一切責任を負いませんので、ご了承ください。

1. なぜ今から老後資金を考える必要があるの?

1-1. 老後の生活費はどれくらいかかる?

将来の生活費について考えることは、今の私たちにとって少し遠い話かもしれません。しかし、人生100年時代と言われる現代において、老後の資金準備は決して避けて通れない重要な課題です。一般的に、夫婦二人がゆとりある老後生活を送るためには、月々約36.1万円の生活費が必要という調査結果もあります。もちろん、これはあくまで平均的な目安であり、個々のライフスタイルによって必要な金額は異なります。しかし、具体的な数字を知ることで、「自分にはどれくらいの準備が必要なのか」というイメージを持つことができます。例えば、もしあなたが65歳から90歳までの25年間を過ごすと仮定すると、単純計算でも約1億830万円(36.1万円 × 12ヶ月 × 25年)が必要になる可能性があります。

1-2. 年金だけで足りるの?(現状と課題)

老後の収入の柱となるのが公的年金です。しかし、少子高齢化が進む現代において、将来的に私たちが受け取れる年金額が、現役世代と同じ水準であるとは限りません。厚生労働省のデータなどを見ると、平均的な年金受給額は夫婦二人で月額20万円程度という数字が出ています。先ほどの老後の生活費の目安と比較すると、毎月約16万円の不足が生じる可能性があるのです。もちろん、これはあくまで平均的な話であり、個々の働き方や加入状況によって年金額は異なります。しかし、年金だけに頼るのではなく、自分自身で老後資金を準備する必要性が高まっていることは間違いありません。

1-3. 25歳から始めるメリット(時間の力、複利効果)

「まだ25歳だから、老後のことはまだ先でいいや」と思っていませんか?実は、老後資金の準備は早ければ早いほど有利になります。その最大の理由は、「時間の力」と「複利効果」です。複利とは、投資で得た利益を元本に加えて再投資することで、雪だるま式に資産が増えていく仕組みのことです。運用期間が長ければ長いほど、この複利の効果は大きくなります。例えば、毎月同じ金額を積み立てた場合でも、25歳から始める人と40歳から始める人とでは、65歳時点での資産額に大きな差が生まれます。これは、早く始めた人の方が、より長い期間、複利の効果を享受できるためです。25歳という若い時期からコツコツと準備を始めることは、将来の経済的な安心につながる賢明な選択と言えるでしょう。

2. 貯めるための第一歩:目標金額5000万円の内訳と計画

2-1. なぜ5000万円が目標なの?(複数の情報源からの目安)

この記事の目標金額を5000万円としたのは、老後資金の目安として挙げられている金額だからです。例えば、ゆとりある老後生活を送るための資金として5000万円以上が必要というデータや、40年間で5000万円の資産形成は十分に達成可能であるという一般的な考察があります。もちろん、これはあくまで目安であり、あなたのライフスタイルや将来設計によって必要な金額は変動します。しかし、5000万円という具体的な目標を設定することで、「何のために、どれくらい貯める必要があるのか」というモチベーションを高く保ちやすくなります。

2-2. 目標達成までの期間と必要なこと(40年間の積み立て)

あなたが25歳であれば、65歳までの40年間という長い期間をかけて老後資金を準備することができます。この長い期間こそが、目標額達成のための大きな武器となります。私たちは基本的に投資によってこの目標を目指します。後ほど詳しく説明しますが、年利7%の投資リターンを期待した場合、毎月コツコツと積み立てることで、40年後には5000万円に到達する可能性があります。具体的な毎月の積立額については、次のセクションで詳しく解説します。この長期的な視点を持つことと、途中で諦めずに積み立てを継続することが、目標達成のために最も重要なことです。

2-3. まずはここから!今日からできるお金の管理

目標に向けて動き出すために、まず今日からできることがあります。それは、自分のお金の流れを把握することです。毎月の収入と支出を記録し、「何にどれくらいお金を使っているのか」を明確にしましょう。家計簿アプリなどを活用すると便利です。そして、「支出の最適化」を意識しましょう。例えば、毎月の固定費(家賃、通信費、保険料など)を見直したり、無駄なサブスクリプションサービスを解約したりすることで、貯蓄に回せるお金を増やすことができます。本ブログである「マネーリテラシー情報」内にも、固定費削減や不必要な支出の回避など、具体的な節約戦略が紹介されています。まずは現状を把握し、少しずつでも支出を見直すことから始めてみましょう。

3. 資産を増やすための基礎知識:投資ってなに?

3-1. 投資と貯金の違い(分かりやすい例えで説明)

「投資」と聞くと、なんだか難しそうに感じるかもしれません。しかし、基本的な考え方はとてもシンプルです。「貯金」は、今あるお金をそのまま保管しておくことですが、「投資」は、将来的に増えることを期待して、お金を別のものに変えることです。例えば、あなたが100個のリンゴを持っているとします。貯金は、この100個のリンゴをそのまま置いておくイメージです。一方、投資は、このリンゴを売ってリンゴの苗木を買うイメージです。すぐにリンゴは手に入りませんが、その苗木が育って実をつければ、将来的に100個以上のリンゴを手に入れることができるかもしれません。もちろん、苗木が枯れてしまうリスク(元本割れのリスク)もあります。

3-2. なぜ投資で老後資金を準備するの?(インフレリスク、低金利)

なぜ老後資金を貯めるために貯金だけでなく投資も考える必要があるのでしょうか?主な理由は二つあります。一つ目は「インフレリスク」です。インフレとは、物の値段が上がっていく現象のことです。もしお金を貯金したままにしておくと、将来的にそのお金で買える物の量が減ってしまう可能性があります。つまり、お金の価値が目減りしてしまうのです。投資は、インフレ率よりも高いリターンを目指すことで、このリスクに対抗する手段となります。二つ目は「低金利」です。現在の銀行預金の金利は非常に低く、貯金だけでお金を大きく増やすことは難しい状況です。一方、投資は貯金よりも高いリターンが期待できるため、効率的に老後資金を準備するための有効な手段となります。

3-3. 投資の種類とリスク(株式、投資信託など簡単に解説)

投資には様々な種類があります。代表的なものに「株式」や「投資信託」があります。株式は、企業が出している株を買うことで、その企業の一部を所有することになります。企業の業績が上がれば株価も上がり、利益を得ることができますが、業績が悪くなれば株価が下がるリスクもあります。投資信託は、多くの投資家から集めたお金をまとめて、専門家が様々な資産(株式や債券など)に投資・運用する商品です。少額から分散投資ができるため、リスクを抑えやすいという特徴があります。投資には必ずリスクが伴いますが、長期的な視点で分散投資を行うことで、リスクを抑えながらリターンを期待することができます。

4. 25歳から65歳までに5000万円貯める具体的な方法

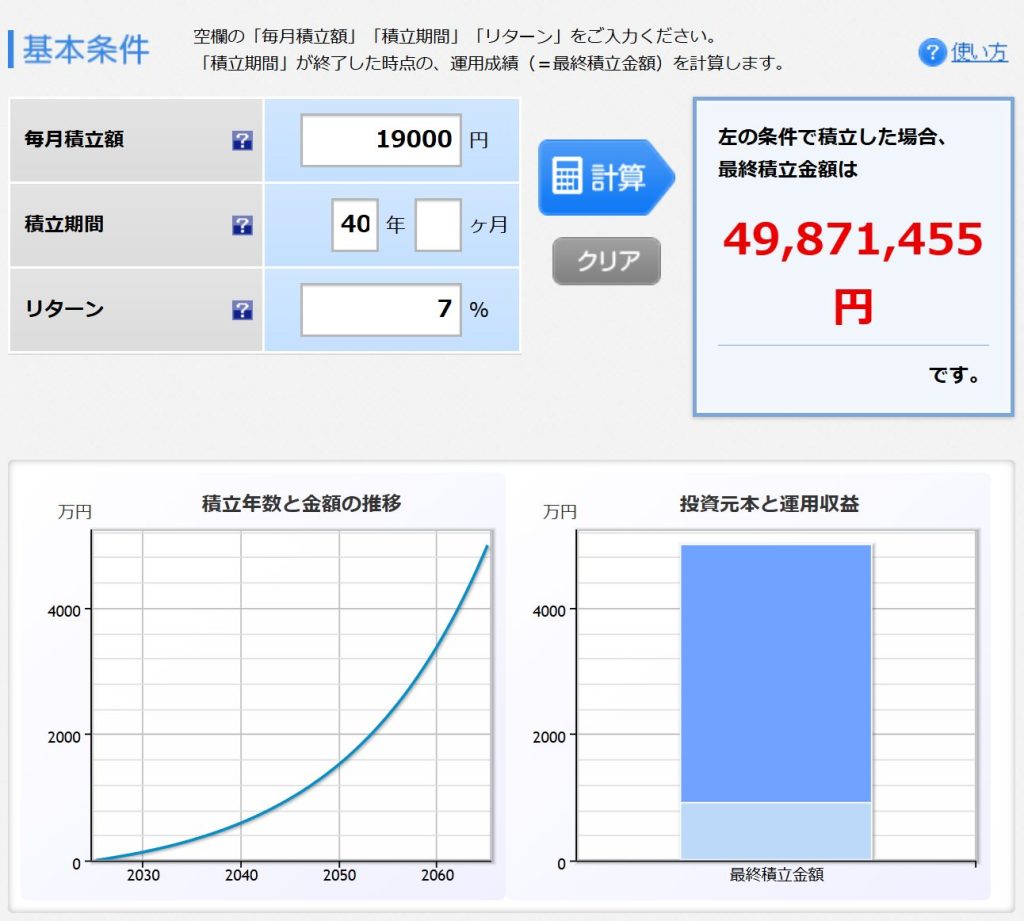

4-1. 毎月いくら積み立てればいい?(期待リターン7%で試算)

いよいよ、具体的な積立額についてです。基本情報で設定した通り、私たちは年利7%の投資リターンを期待して、65歳までに5000万円を目指します。複数の情報源の積立シミュレーションによると、毎月約19,000円を40年間、年利7%で投資し続けることで、目標の5000万円を達成できるという試算結果が出ています。これは、複利の力が長期間にわたって大きく働くためです。もちろん、実際の投資リターンは市場の状況によって変動しますが、長期的な視点でコツコツと積み立てることで、目標達成の可能性は高まります。

※楽天証券のシミュレーターを使用

4-2. 住宅ローン(変動金利1%、30年)との両立

25歳で3500万円のマイホームを購入し、変動金利1%の30年ローンを組むという前提で考えましょう。この場合の毎月の返済額は約11.3万円となります。毎月の収入からこの住宅ローンの返済額を確保した上で、さらに上記の約1.9万円を投資に回すことが、5000万円の目標を達成するための基本的な考え方となります。住宅ローンの金利(1%)よりも投資の期待リターン(7%)の方が高いため、基本的には繰り上げ返済よりも投資に資金を回す方が効率的と言えるでしょう。ただし、変動金利のリスクも考慮し、金利上昇に備えておくことも大切です。

4-3. 非課税制度を活用しよう!NISAの活用

資産形成を効率的に進める上で、ぜひ活用したいのが非課税制度です。特におすすめなのが「NISA(ニーサ:少額投資非課税制度)」です。NISAには「つみたてNISA」と「一般NISA」があり、それぞれ年間で投資できる金額や非課税となる期間が異なります。どちらの制度が自分に合っているかは、投資スタイルや目標によって異なりますが、NISAを活用することで、通常は約20%かかる投資の利益に対する税金を非課税にすることができます。毎月コツコツと積み立て投資を行うのであれば、「つみたてNISA」がおすすめです。年間40万円までの投資に対して、得られた利益が非課税となります。毎月約1.9万円の積立投資を行う場合、つみたてNISAの非課税枠を十分に活用することができます。

4-4. 参考になる情報源:お金を貯める・増やすヒント(提供URLの活用)

マネーリテラシー情報のブログ内では、お金に関する基本的な知識や、今回の目標達成に不可欠な要素が網羅されています。特に、「支出の最適化」「資産運用」「節税」の項目は重要です。記事の内容を参考に、具体的な家計管理の方法、投資商品の選び方、NISAなどの税制優遇制度の活用方法などを深く学び、実践に落とし込むことで、目標達成の可能性を高めることができます。例えば、URL内の情報には、固定費の削減方法や、少額からできる投資のアイデア、税金に関する知識などが分かりやすく解説されているはずです。これらの情報を積極的に活用していきましょう。

5. さらに効率的に貯める・増やすためのステップ

5-1. 支出を見直そう!固定費削減のヒント

毎月の支出を見直すことは、貯蓄額を増やすための重要な手段です。特に、毎月決まって出ていく「固定費」を見直す効果は大きいです。例えば、携帯電話のプランを見直したり、インターネット回線の契約を見直したりするだけでも、年間で数万円の節約になることがあります。また、自動車の維持費(保険、ガソリン、駐車場代など)は大きな負担となるため、本当に必要かどうかを検討するのも有効です。マネーリテラシー情報のブログ内にも、様々な固定費削減のヒントが紹介されているはずなので、ぜひ参考にしてみてください。日々の生活の中で「これは本当に必要な支出なのか?」と意識するだけでも、無駄な出費を減らすことができるでしょう。

5-2. 収入を増やす方法も考えよう

支出を減らすだけでなく、収入を増やすことも資産形成を加速させるための有効な手段です。例えば、副業を始めたり、スキルアップのために勉強して転職を目指したりすることも考えられます。最近では、インターネットを活用した様々な副業の選択肢があります。自分のスキルや経験を活かせる副業を見つけて、少しでも収入を増やすことができれば、投資に回せるお金も増え、目標達成に近づくことができます。

5-3. 定期的な計画の見直しが大切

経済状況やあなたのライフプランは常に変化します。そのため、一度立てた資産形成計画も、定期的に見直すことが重要です。例えば、年に一度など、決まった時期に目標金額の達成状況を確認したり、投資のリターン率を見直したりする必要があります。もし目標達成が難しいようであれば、積立額を増やしたり、投資戦略を変更したりすることも検討しましょう。オンラインのシミュレーションツールなどを活用すれば、様々なシナリオを試すことができ、計画の修正も簡単に行えます。

結論

この記事では、25歳のあなたが65歳までに5000万円を貯めるための基本的な考え方と具体的な方法について解説しました。老後資金の必要性から始まり、投資の基礎知識、具体的な積立額の試算、住宅ローンとの両立、そしてNISAなどの非課税制度の活用まで、幅広い情報をお伝えしました。

重要なポイントは、早めに始めること、複利の力を信じて継続すること、そして非課税制度を賢く活用することです。毎月約1.9万円の積立投資をコツコツと続けることで、40年後には5000万円の目標を達成できる可能性があります。

今日からできることとして、まずは自分のお金の流れを把握し、無駄な支出を見直すことから始めましょう。そして、NISA口座を開設し、少額からでも積立投資をスタートさせてみてください。

老後の安心は、今のあなたの行動にかかっています。この記事が、あなたの将来設計の一助となれば幸いです。ぜひ今日から一歩を踏み出し、豊かな未来を築いていきましょう!