「老後の資金が不安」「投資を始めたいけど、何から手をつければいいか分からない」――。このような悩みを抱えている方も多いのではないでしょうか。実は、これらの不安を解消し、将来の資産をしっかりと築くための強力な戦略が、歴史的なデータによって示されています。それは「株式への長期投資」という、シンプルながらも非常に効果的な方法です。

この記事では、なぜ株式を長期で保有することが、あなたの資産形成にとって「ほぼ唯一の正解」と言えるのか、その理由を200年以上にわたる歴史データと専門家の見解に基づき、高校生でも理解できるように分かりやすく解説していきます。日々の株価の動きに一喜一憂することなく、着実に資産を育てる長期投資の考え方を身につけ、将来の豊かな生活への第一歩を踏み出しましょう。

なぜ「1802年からの比較」が面白いのか

今回ご紹介するのは、米国の著名な経済学者ジェレミー・シーゲル教授が著書『株式投資(Stocks for the Long Run)』で示した、1802年から2003年までの201年間にわたる資産クラス別のリターン比較データです。なぜ200年以上も前のデータを見る必要があるのでしょうか?それは、この期間が、戦争、大恐慌、急激なインフレとデフレ、技術革新といった、およそ考えうるあらゆる経済状況を網羅しているからです。特定の好景気や不況の時代だけを切り取るのではなく、この長大な期間を通してみることで、各資産が持つ本質的な価値とリスクが浮き彫りになります。このデータは、短期的な市場のノイズを超えた、普遍的な教訓を私たちに与えてくれるのです。シーゲル教授自身も、「この200年を超えるチャートは私の最大の功績の一つだ」と述べています。

実質トータルリターン指数とは何か

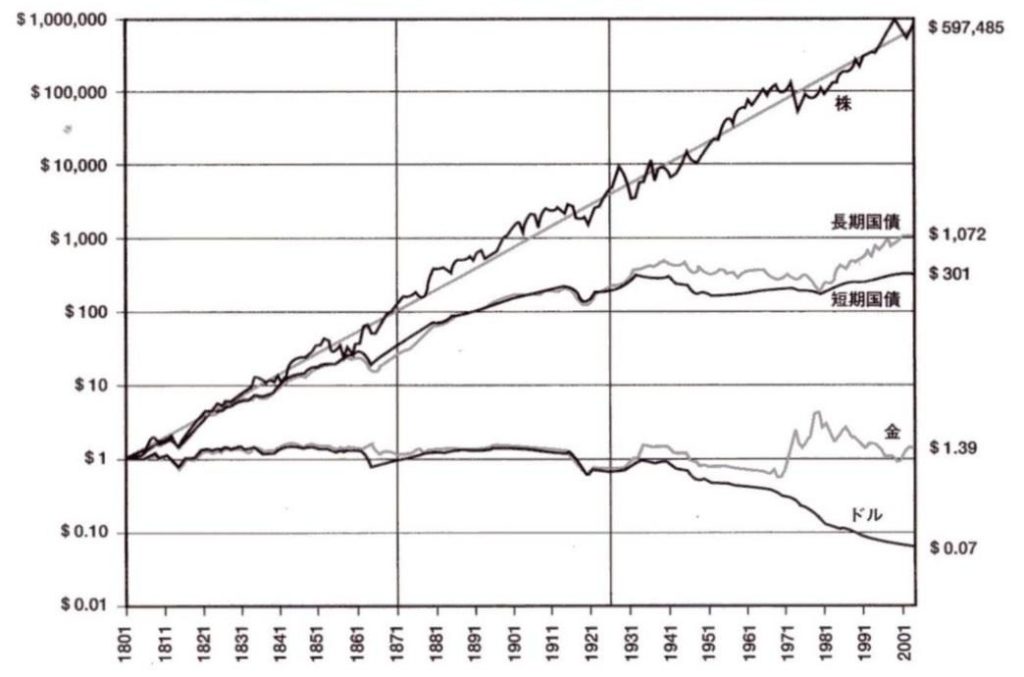

この記事の根幹となるのが、下記のグラフ です。これは「実質トータルリターン指数」の推移を示しています。この言葉を理解することが、長期投資の本質を掴む鍵となります。

実質トータルリターン(1802年~2003年)

引用:ジェレミー・シーゲル著「株式投資第4版」

- トータルリターン: 株価の値上がり益(キャピタルゲイン)だけでなく、受け取った配当や債券の利子(インカムゲイン)をすべて再投資したと仮定した場合のリターンです。実際に手にする総合的な収益力を示します。

- 実質リターン: 上記のトータルリターンから、インフレ(物価上昇)の影響を差し引いたものです。つまり、「お金そのものが増えたか」ではなく、「増えたお金で買えるモノやサービスの量(=購買力)がどれだけ増えたか」を示す、より私たちの生活実感に近い指標です。

グラフの概要説明(1802~2003年)

先ほどのグラフ は、1802年に「株式」「長期国債」「短期国債」「金」「ドル(現金)」のそれぞれに1ドルを投資した場合、その価値(購買力)が200年後にどうなったかを示しています。

一目見てわかるのは、株式(黒い太線)だけが他の資産を圧倒し、天高く伸び続けているという事実です。他の資産は、良くても横ばい、あるいは価値を大きく減らしているものさえあります。

インフレ調整後データの意義

なぜインフレ調整後の「実質リターン」が重要なのでしょうか。例えば、銀行預金の金利が年2%でも、物価が年3%上昇していたら、実質的にはあなたのお金の価値は1%目減りしています。これでは、せっかく貯めたお金で買えるものが年々少なくなってしまいます。資産形成の目的が「将来の豊かさ」である以上、インフレに負けない、つまり購買力を維持・向上させてくれる資産に投資すること、真の資産増加率を評価すること が絶対的な条件となるのです。現金をそのまま保有していた場合、名目価値は1ドルのままでも、実際の購買力は93%も失われてしまったという分析もあります。これは、長期投資において「インフレリスク」がどれほど深刻かを物語っています。

各資産クラスの推移を読む

グラフ の数値を具体的に見ていくと、その差は衝撃的です。

| 資産クラス | 1802年の1ドルが2003年にいくらになったか(実質価値) |

|---|---|

| 株式 | $597,485 |

| 長期国債 | $1,072 |

| 短期国債 | $301 |

| 金(ゴールド) | $1.39 |

| ドル(現金) | $0.07 |

株式の圧倒的成長(→7,485)

1ドルが約60万ドルへ。これは年率平均リターンに換算すると実質6.8%にもなります。この驚異的な成長の背景には、産業革命以降の絶え間ないイノベーション、生産性の向上、そしてグローバルな経済成長があります。株式を保有するということは、こうした人類の進歩と企業の利益成長の果実を直接受け取ることを意味します。2025年6月時点では、1802年の1ドルが株式の場合、約278万4000ドルにまで成長したと推定されています。シーゲル教授は「株式は短期では最も変動が大きいが、長期では最も安定した資産クラスだ」とも述べています。

長期国債と短期国債の違い(,072 vs. 1)

国が発行する債券は、株式に比べればリターンは控えめですが、現金の価値が93%も失われたのとは対照的に、インフレを上回るリターンを確保してきました。

- 長期国債: 満期までの期間が長い分、金利変動リスクなどを負うため、短期国債よりも高い利回り(リターン)が設定されています。1802年から2003年までの実質年率リターンは約3.5%でした。2025年6月時点では約1,080ドルに成長したと推定されます。

- 短期国債: 安全性が高い反面、リターンは限定的です。実質年率リターンは約2.7%でした。2025年6月時点では約336ドルに成長したと推定されます。

債券は資産を守る役割を果たしますが、資産を積極的に増やす主役にはなり得ないことがこのデータから見て取れます。

金とドルの低迷の背景

- 金(ゴールド): 「有事の金」と言われ、インフレに強いイメージがありますが、この200年間では購買力をほとんど維持できたに過ぎません($1→$1.39)。金はそれ自体が利子や配当を生み出すことはなく、価値は需要と供給、そして人々の信頼のみに依存します。超長期的には、価値保存の役割は果たしても、価値創造の資産ではないことがわかります。実質年率リターンはほぼゼロに近く、約0.6%程度でした。2025年6月時点では約6.39ドルに成長したと推定されます。

- ドル(現金): 最も衝撃的なのは現金の価値です。1802年の1ドルは、2003年にはわずか7セントの価値しか持たなくなりました。これはインフレによって、お金の購買力が継続的に失われ続けた結果です。実質年率で約-1.4%の損失に相当します。2025年6月時点では約0.04ドルに減少したと推定されています。「現金で持っておくのが一番安全」という考え方が、長期的に見れば最も資産を危険に晒す行為であることを示唆しています。

なぜ株式が最も有利だったのか?

歴史が証明した株式の優位性。その理由は、以下の4つの要因に集約されます。

経済成長と企業収益の連動

株価の長期的な上昇は、名目GDP(国内総生産)の成長と強く連動しています。経済が成長すれば、企業の売上や利益も増加し、それが株主への還元(配当)や株価の上昇につながります。株式を保有するということは、経済全体の成長に参加することと同義なのです。シーゲル教授は、米国の実質GDP成長率約3%を前提に、今後も株式の実質リターンは4.5~5.5%程度を期待できると予測しています。

配当再投資による複利効果

株式投資のリターンは、値上がり益だけではありません。企業が生み出した利益の一部は「配当」として株主に支払われます。この配当を受け取って使うのではなく、再び同じ株式の購入に充てる(再投資する)ことで、「複利」の効果が働きます。

複利とは、元本だけでなく、利息(配当)にもまた利息がつくことで、雪だるま式に資産が増えていく仕組みです。グラフが後半になるにつれて急激に上昇カーブを描いているのは、まさにこの複利の力が働いている証拠です。S&P500指数においても、過去のリターンの約半分は配当再投資によるものだという分析もあるほど、その影響は絶大です。200年を超える期間で株式リターンの約40~50%は配当再投資に起因しているとされています。

インフレヘッジとしての役割

インフレ(物価上昇)は現金の価値を奪いますが、優れた企業はインフレに対抗する力を持っています。原材料費や人件費が上昇しても、それを製品やサービスの価格に転嫁することができるため、利益水準を維持、あるいは向上させることが可能です。その結果、株価も物価上昇を上回って成長しやすく、実質的な資産価値を守る「インフレヘッジ」として機能します。株式だけが数百年にわたり大幅な増価を続けてきたのは、インフレを長期間かけて乗り越えられる性質が大きいと言えます。

ボラティリティ低減でリスク緩和

「株はリスクが高い」と言われるのは、短期的な価格変動(ボラティリティ)が大きいからです。しかし、保有期間が長くなるほど、このリスクは大きく緩和されます。シーゲル教授の研究では、保有期間が17年以上になると、株式の実質リターンが短期国債の実質リターンを下回ったことは一度もなかったことが示されています。また、過去のデータを見ると、20年間の保有期間でS&P500がマイナスリターンとなったことはありません(1926年~2020年)。

これは「時間分散」の効果であり、短期的な急落があったとしても、長期的な成長トレンドがそれをカバーしてくれることを意味します。つまり、長期保有を前提とすれば、株式は「ハイリスク・ハイリターン」から「ローリスク・ハイリターン」の資産へと姿を変えるのです。スタンフォード大学の2025年の研究では、株式市場は1年ごとの変動幅が±20~30%あるものの、保有期間が20年を超えると下落確率はほぼゼロになり、年率リターンの分布も狭まることが示されています。

投資初心者が長期株式投資で抑えるべきポイント

歴史的な優位性を理解した上で、いざ実践する際に初心者が心得るべきことを解説します。

短期変動に振り回されない心構え

市場は常に変動します。暴落もあれば急騰もあります。しかし、200年の歴史が示す通り、それらは長期的な成長トレンドの中の「ノイズ」に過ぎません。短期的な悲観論に惑わされず、長期的な成長ストーリーを信じて投資を続けることの重要性は、専門家からも強調されています。感情に任せた「狼狽売り」こそが、長期投資における最大の失敗要因です。日々の株価下落で慌てるのではなく、長期的な視点で保有し続けるメンタリティが重要です。市場の下落局面は恐れるべきではなく、むしろ買い増しの好機と捉える姿勢が必要です。

ポートフォリオ分散と継続的な積立投資のススメ

株式が有利とはいえ、一つの銘柄に集中投資するのは危険です。そこで重要になるのが「分散」と「継続」です。

- ポートフォリオの分散: 一つの国や特定の業種だけでなく、世界中の様々な国の株式に幅広く分散投資することで、特定の地域や産業が不調なときのリスクを緩和できます。例えば、「eMAXIS Slim 全世界株式(オール・カントリー)」のようなインデックスファンドは、これ1本で世界中の株式に分散投資できるため、初心者にとって最適な選択肢の一つです。

- 継続的な積立投資(ドルコスト平均法): 毎月決まった金額を定期的に買い付ける「積立投資」は、ドルコスト平均法という強力な武器になります。これは、株価が高いときには少なく、安いときには多く買うことを自動的に実践できるため、平均購入単価を平準化させる効果があります。市場のタイミングを計る必要がなく、感情を排して機械的に投資を続けられるため、初心者にとって最も現実的で効果的な手法です。Vanguard社の2025年の投資家行動調査では、積立投資を続けた個人投資家の80%以上が、市場平均を上回るリターンを実現していることが示されています。

まとめ:長期で株を持つ最終メッセージ

200年以上の歴史データは、私たちに極めて明快な事実を突きつけます。

- 株式は、インフレを乗り越え、他のあらゆる資産を圧倒するリターンを生み出してきました。

- その源泉は、経済成長、複利効果、インフレ耐性にあります。

- 現金や預金は、長期的にはインフレに蝕まれ価値を失うリスクを抱えています。

- 長期保有を前提とすれば、株式の短期的な価格変動リスクは大きく低減されます。

日々のニュースに心を揺さぶられる必要はありません。歴史が証明した王道は、「優れた企業の株式(あるいはそれを束ねたインデックスファンド)に、広く分散して、コツコツと長期間投資を続ける」ことです。この考え方を身につければ、短期的な市場の変動に一喜一憂することなく、着実に資産を築いていくことができます。

明日から実践すべき1つのアクション

この文章を読んで「なるほど」で終わらせないために、具体的な行動を起こしましょう。

- 月1万円からでも積立投資を始める

証券会社の口座を開設し、「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」といった、世界経済や米国経済の成長をまるごと享受できるインデックスファンドを、まずは月々1万円からでも積み立てる設定をしてみましょう。オルカンは世界中の約50カ国以上の株式に分散投資できる商品で、リスクを分散したい方に向いています。一方、S&P500はアメリカの代表的な500社に投資でき、米国経済の成長を信じる方に適しています。

この小さな一歩が、複利の力を味方につけ、10年後、20年後のあなたの資産を大きく育てるための、最も確実なスタートとなるはずです。重要なのは「まず始めること」と「続けること」です。