「老後資金、いくら必要なんだろう…」45歳を迎えて、将来のお金について漠然とした不安を感じていませんか? 特に、住宅ローンが残っていると、ますます心配になりますよね。 この記事では、老後資金の目安とされる5000万円を、45歳からでも無理なく貯めるための具体的な方法を、徹底解説します。投資の基本から、毎月の支出を見直すコツまで、今日からできるアクションプランをご紹介しますので、ぜひ最後まで読んで、将来への安心を手に入れてください。

※当ブログでは投資情報(2025年3月時点)を提供していますが、これらは参考情報であり、投資判断は自己責任で行ってください。結果について当方は一切責任を負いませんので、ご了承ください。

45歳から始める5000万円貯蓄計画の基本

なぜ今から老後資金を考える必要があるのか?

人生100年時代と言われる現代において、老後の生活は長くなります。 公的年金だけでは、ゆとりのある生活を送るための資金が不足する可能性も指摘されています。 45歳という年齢は、現役で働ける期間も残り20年と考えると、老後資金を具体的に準備するためのラストチャンスとも言えるでしょう。 早めに計画を立て、行動を開始することが、将来の経済的な安心につながります。

目標額5000万円は本当に必要?

老後資金として5000万円という金額は、あくまで一つの目安です。 必要な金額は、個々のライフスタイルや価値観によって大きく異なります。 しかし、5000万円の貯蓄があれば、公的年金に加えて、ある程度のゆとりを持った老後生活を送れる可能性が高まります。 例えば、年間200万円の支出で生活する場合、25年分の資金となります。 インフレリスクなども考慮すると、まとまった資金を用意しておくことは重要と言えるでしょう。

45歳の現状を把握する(住宅ローン、投資の考え方)

45歳で老後資金の準備を始めるにあたり、まずご自身の現状をしっかりと把握することが大切です。 現在の貯蓄額、収入と支出のバランス、そして抱えている負債(今回のケースでは住宅ローン1000万円)を確認しましょう。 また、投資に対する知識や経験、リスク許容度も自己分析しておくことが重要です。 投資は、複利の効果を活かして効率的に資産を増やすための有効な手段ですが、リスクも伴います。 ご自身の状況に合わせて、無理のない範囲で投資を始めることが大切です。

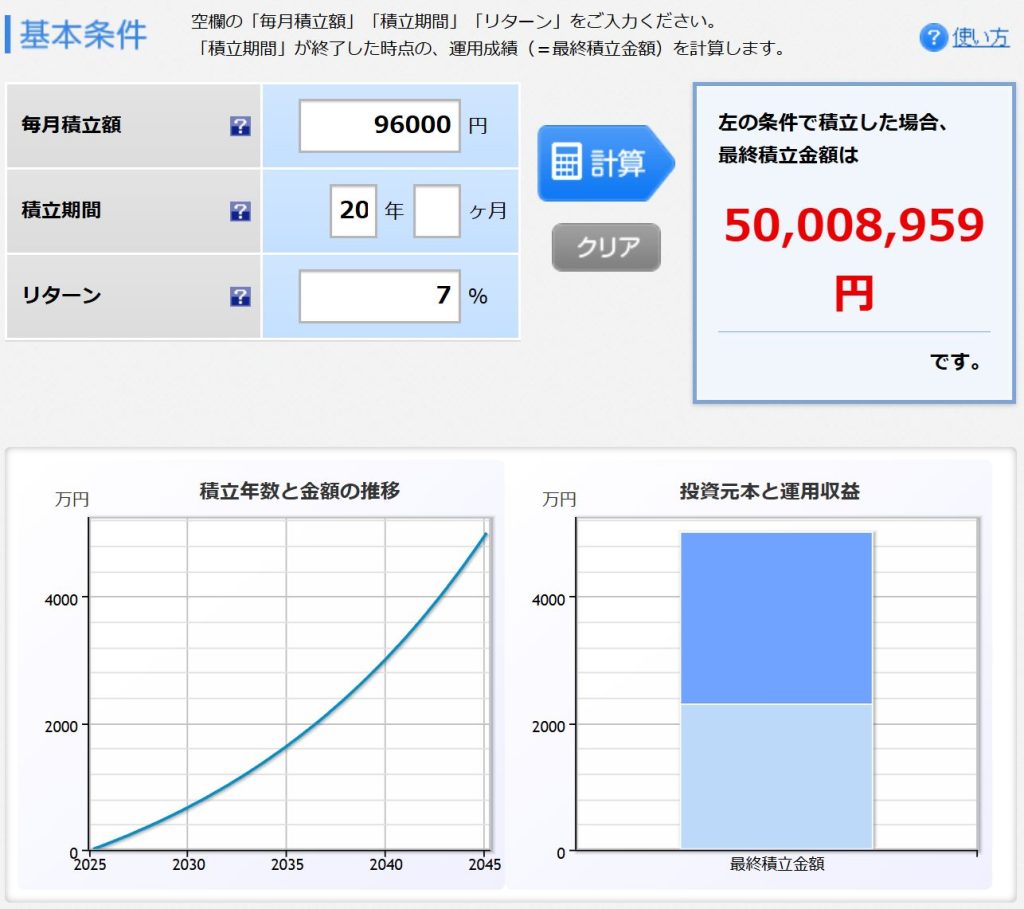

5000万円貯蓄に必要な毎月の積立額を計算

年利7%の複利運用で目標達成するには?

複利とは、投資などで得た利益を元本に加えて再投資することで、利益が利益を生む仕組みのことです。 長期間にわたって複利で運用することで、資産は雪だるま式に増えていきます。 今回の目標である5000万円を、45歳から65歳までの20年間で、年利7%で複利運用する場合に必要な毎月の積立額を計算してみましょう。

毎月約9万6000円の投資が必要

複数の情報源に基づくと、年利7%で20年間、毎月積み立て投資を行う場合、約9万6,000円の投資が必要です。毎月約9万6,000円の積立投資を継続することで、20年後に約5000万円の資産形成が期待できます。

※楽天証券のシミュレーターを使用

複利の力を理解しよう

複利の効果は、時間が経つほど大きくなります。 例えば、最初の数年間は利益が少なく感じられるかもしれませんが、長期間運用を続けることで、元本だけでなく、これまでに得た利益にもさらに利益が生まれていきます。 年利7%という目標は、株式投資などを組み合わせることで達成が期待できる水準ですが、市場の変動リスクも考慮する必要があります。

住宅ローン(残り1000万円)の影響と対策

現在の住宅ローン支払い額を確認(月々約4万6000円)

45歳の時点で、1000万円の住宅ローンが残っており、変動金利が1%、返済期間が残り20年の場合、毎月の支払い額は約4万6000円です。 これは、元利均等返済方式で計算された概算の金額です。

投資と住宅ローン支払いの合計負担(約14万4500円)

目標の5000万円を貯めるために必要な毎月の投資額約9万6000円と、現在の住宅ローン支払い額約4万6000円を合計すると、毎月の負担は約14万2000円となります。 これは、現在の家計にとって大きな負担となる可能性があります。

住宅ローンの借り換えを検討する(モゲチェック)

住宅ローンの金利を少しでも下げることで、毎月の支払い額を減らし、投資に回せる資金を増やすことができます。 モゲチェックなどのサービスを利用すれば、現在のローンの条件と比較して、より低い金利で借り換えができる金融機関を探すことができます。 例えば、金利が1%から0.44%に借り換えられた場合、月々の支払いを約2500円削減できる可能性があります。

繰り上げ返済という選択肢

もし手元にまとまった資金がある場合は、住宅ローンの繰り上げ返済も有効な手段です。 繰り上げ返済によって元本を減らすことで、将来の利息負担を軽減し、総返済額を減らすことができます。 ただし、繰り上げ返済に資金を充てることで、投資に回せる資金が減ってしまう可能性も考慮する必要があります。 投資の期待リターンと住宅ローンの金利を比較検討し、どちらがより効率的な資金活用となるか慎重に判断しましょう。

月3万円の支出削減で投資資金を捻出

なぜ支出削減が重要なのか?

毎月の収入の中で、投資に回せる資金が少ないと感じる場合、支出を見直して削減することが、目標達成への近道となります。 支出を減らすことで、無理なく投資に回せるお金を増やすことができ、家計の安定にもつながります。

具体的な支出削減案と削減額(合計約3万円削減案)

以下に、月3万円の支出削減を目指すための具体的なアイデアと、それぞれの削減効果の目安をご紹介します。

- 格安SIMを使う(約6000円削減) 大手キャリアのスマートフォン料金は月々7000円〜8000円程度かかる場合がありますが、格安SIMに切り替えることで、月々約2000円の節約が可能です。 例えば、IIJmioなどの格安SIMでは、月々2000円程度で利用できるプランもあります。

- コンビニ利用を控える(約5000円削減) コンビニエンスストアは便利ですが、スーパーマーケットと比較して価格が高い傾向があります。 ついつい不要なものを買ってしまうことも多いのではないでしょうか。 コンビニの利用頻度を減らし、スーパーマーケットでのまとめ買いを増やすことで、食費や日用品の購入費用を月々約5000円程度削減できる可能性があります。

- 保険を見直す(約1万円削減) 保険は、万が一の事態に備えるために重要ですが、必要以上の保障に入っている場合や、ライフステージに合わない保険に加入している場合があります。 保険を見直すことで、保険料を大幅に削減できる可能性があります。

- 積立型生命保険から掛け捨て型へ

貯蓄機能のある積立型生命保険は保険料が高額になりがちです。 掛け捨て型の生命保険に見直すことで、月々約1万円程度の節約が見込めます。 - 車両保険の再検討

車の年式や価値によっては、車両保険を解約したり、補償内容を限定したりすることで、保険料を削減できます。 月々2500円〜4000円程度の節約になる可能性があります。 - 医療保険の必要性

公的医療保険制度が充実している日本では、民間の医療保険が必要以上に手厚くなっているケースがあります。 保障内容を見直すことで、月々3000円程度の節約になる可能性があります。

- 積立型生命保険から掛け捨て型へ

- 学資保険を見直し、投資へ(約3000円相当を投資へ) 学資保険は安全性が高い反面、一般的に返戻率が低い傾向にあります。 教育資金の準備として、学資保険の代わりにNISAなどの非課税制度を活用した投資を検討することで、より高いリターンが期待できる可能性があります。 現在学資保険に月々3000円程度支払っている場合、その分を投資に回すことで、将来的な資産増加に繋がります。

- ふるさと納税を活用(約2500円削減) ふるさと納税を利用することで、実質2000円の負担で寄付額に応じた返礼品を受け取ることができます。 米や日用品など、普段使うものを返礼品として選ぶことで、生活費を月々約2500円程度削減したのと同じ効果が得られます。

- 住宅ローンの借り換え(約2500円削減) 前述の通り、住宅ローンの借り換えによって金利が下がることで、毎月の支払額を減らすことができます。 金利が1%から0.44%になった場合、月々約2500円の削減が見込めます。

- その他の節約策(外食費、サブスクリプションなど)

上記以外にも、外食費や趣味・娯楽費、利用頻度の低いサブスクリプションサービスなどを見直すことで、さらに支出を削減できる可能性があります。

上記のような支出削減策を実行することで、合計で月々約3万円以上の資金を捻出することが可能です。

支出削減による投資可能額の変化

毎月約3万円の支出を削減できれば、目標の毎月約9万6000円の投資額のうち、約30%を賄うことができます。 残りの資金は、現在の収入から捻出する必要がありますが、まずはできる範囲で支出を見直すことが、無理のない資産形成の第一歩となります。

賢く増やす!45歳からの投資戦略

投資って何? 初心者向け基本解説

投資とは、将来的に価値が増えることを期待して、お金を様々な資産に変えることです。 例えば、企業の株式を買ったり、投資信託という金融商品を買ったりすることが投資にあたります。 預金にお金を預けていても、金利はごくわずかしかつきませんが、投資は預金よりも高いリターン(収益)が期待できます。 ただし、リターンが大きい分、元本が減ってしまうリスクもあることを理解しておきましょう。

なぜ年利7%の投資を目指すのか?

年利7%という目標は、長期的な視点で見ると、株式を中心としたポートフォリオで達成が期待できる水準です(米国S&P500)。 もちろん、毎年のリターンが必ず7%になるわけではありませんが、過去の株式市場のデータなどを参考に、長期的な平均リターンとして設定されています。 高いリターンを目指すことで、より効率的に5000万円の目標額に近づけることができます。

NISAを活用した効率的な資産形成

先ほども触れましたが、NISAは、投資で得た利益が非課税になる非常に有利な制度です。 通常、株式や投資信託などの金融商品で利益が出た場合、約20%の税金がかかりますが、NISA口座を利用すれば、この税金が免除されます。 45歳から20年間という長い期間で資産形成を行う上で、NISAを活用することは、目標達成を大きく後押しするでしょう。

分散投資の考え方

投資のリスクを減らすための重要な考え方に分散投資があります。 これは、一つだけでなく、性質の異なる様々な資産に投資することです。 例えば、国内株式だけでなく、海外株式、債券、不動産投資信託(REIT)などを組み合わせることで、特定の市場や資産が下落した場合でも、全体のリスクを抑えることができます。

長期投資の重要性

老後資金のように、目標達成までの期間が長い場合は、長期投資が有効な戦略となります。 短期的な市場の変動に一喜一憂するのではなく、長期的な視点で資産を保有し続けることで、複利の効果を最大限に活かすことができます。 また、時間分散の効果(ドルコスト平均法)も期待でき、価格が変動する金融商品を定期的に購入することで、高値掴みのリスクを減らすことができます。

5000万円達成へのロードマップと注意点

毎月の貯蓄・投資目標額の再確認

5000万円の目標を20年間で達成するためには、毎月約9万6000円の投資が必要です。 また、住宅ローンの支払いとして毎月約4万6000円がかかります。 支出削減によって捻出できる約3万円を考慮すると、毎月約11万2000円の資金を貯蓄・投資に回す必要があります。

定期的な家計の見直しと投資状況の確認

家計の状況や市場の動向は常に変化します。 年に一度など、定期的に家計簿を見直し、支出の状況や投資の成果を確認することが重要です。 目標に対する進捗状況を把握し、必要に応じて貯蓄額や投資戦略を修正しましょう。

無理のない計画を立て、継続することの大切さ

高い目標を掲げることは大切ですが、無理な計画は長続きしません。 まずは、できる範囲で支出を見直し、少額からでも投資を始めることが重要です。 焦らず、着実に継続していくことが、最終的に目標を達成するための鍵となります。

市場変動リスクについて

投資には、市場の変動によって資産価値が下がるリスクがつきものです。 年利7%という目標はあくまで期待値であり、毎年のリターンが保証されているわけではありません。 分散投資や長期投資といった対策を講じながら、リスクを理解した上で投資を行いましょう。

結論

45歳から65歳までの20年間で5000万円を貯めることは、決して簡単な道のりではありませんが、計画的に行動することで十分に可能です。 毎月約9万6000円の投資と、月3万円の支出削減を組み合わせることで、目標達成が見えてきます。 複利の力を信じ、NISAなどの税制優遇制度を活用しながら、一歩ずつ資産を増やしていきましょう。 まずは、ご自身の家計を見直し、できることから始めてみませんか?