「老後資金って一体いくら必要なんだろう…」35歳を迎え、将来のお金について漠然とした不安を感じていませんか?人生100年時代と言われる今、年金だけに頼るのではなく、自分自身でしっかりと老後資金を準備する必要があります。この記事では、老後のお金が心配な35歳のあなたに向けて、65歳までに5000万円を貯めるための具体的な方法を分かりやすく解説します。変動金利1%の住宅ローンが残っていても大丈夫!基本的な投資の考え方から、実践的な積立投資のステップまで、一つずつ丁寧にご説明しますので、ぜひ最後まで読んで、将来への安心を手に入れてください。

※当ブログでは投資情報(2025年3月時点)を提供していますが、これらは参考情報であり、投資判断は自己責任で行ってください。結果について当方は一切責任を負いませんので、ご了承ください。

なぜ今から老後資金を考える必要があるのか

老後2000万円問題とは?

数年前、老後資金として夫婦で2000万円が必要になるという試算が話題になりました。これはあくまで一例であり、個々の生活スタイルや状況によって必要な金額は異なります。しかし、この問題提起は、公的年金だけに頼るのではなく、自分自身で老後資金を準備する必要があるという意識を高めるきっかけとなりました。老後資金が不足すると、日々の生活が困窮したり、趣味や旅行などの楽しみを諦めざるを得なくなったりする可能性があります。

人生100年時代の資金計画

医療技術の進歩により、私たちの寿命は延びています。65歳で定年を迎えたとしても、その後30年以上の生活が続くことは珍しくありません。つまり、現役時代に準備する老後資金は、以前よりもずっと大きな金額が必要になるということです。長生きすることは喜ばしいことですが、同時に経済的な備えも不可欠となります。

35歳から始めるメリット

「まだ30年も先のことだから…」と思うかもしれません。しかし、老後資金の準備は早ければ早いほど有利になります。その理由は、「複利」の効果を最大限に活かせるからです。複利とは、運用によって得た利益がさらに再投資され、雪だるま式に資産が増えていく仕組みです。35歳からコツコツと積み立てを始めることで、時間を味方につけ、効率的に資産を増やしていくことができます。

5000万円貯めるための基本戦略

目標金額と期間の設定

まず、明確な目標を設定しましょう。この記事では、「65歳までに5000万円を貯める」ことを目標とします。そして、現在35歳ですので、30年間という準備期間があることになります。目標金額と期間を具体的にすることで、逆算して毎月必要な貯蓄額や投資額が見えてきます。

収入と支出の現状把握

目標達成のためには、現在の自分の 財務状況を正確に把握することが重要です。毎月の収入はいくらか、そして何にどれくらいの支出があるのかを洗い出しましょう。家計簿アプリなどを活用すると便利です。無駄な支出を削減できれば、貯蓄や投資に回せるお金が増えます。

貯蓄と投資のバランス

お金を増やす方法には、主に「貯蓄」と「投資」があります。貯蓄は元本が保証されるというメリットがありますが、現在の低金利環境では、お金を大きく増やすことは期待できません。一方、投資はリスクがあるものの、貯蓄よりも高いリターンを期待できます。65歳までに5000万円という目標を達成するためには、貯蓄だけでなく、積極的に投資を取り入れることが重要になります。ただし、生活防衛資金として、すぐに使えるお金はある程度確保しておくことも大切です。

期待リターン7%の可能性

今回の計画では、投資の期待リターンを年率7%と仮定します。これはあくまで期待値であり、市場の状況によって変動する可能性があります。しかし、国内外の株式や投資信託などに分散投資を行うことで、長期的に見て年率7%程度の成長を目指すことは現実的な目標と言えるでしょう。

投資って何?誰にでもわかる基礎知識

貯金と投資の違い

「貯金」は、銀行などにお金を預けて、ほとんど増えない代わりに、いつでも引き出せるようにしておくことです。例えるなら、貯金箱に毎日コツコツお金を入れるイメージです。一方、「投資」は、お金を株や債券、投資信託などに変えて、それらが成長することでお金を増やすことを目指すものです。例えるなら、お金に働いてもらって、少しずつ増やしていくイメージです。

リスクとリターンの関係

投資には必ず「リスク」が伴います。リスクとは、投資したお金が減ってしまう可能性のことです。一般的に、リターン(期待できる収益)が高い投資ほど、リスクも高くなる傾向があります。例えば、株は大きく値上がりする可能性がありますが、逆に大きく値下がりする可能性もあります。債券は比較的安定していますが、株ほど大きなリターンは期待できません。自分のリスク許容度に合わせて、投資先を選ぶことが大切です。

複利の魔法

複利は、投資によって得た利益を元本に加えて再投資することで、利益がさらに利益を生む仕組みです。例えるなら、雪だるまを転がすように、時間が経つほどどんどん大きくなっていくイメージです。早く投資を始めるほど、この複利の効果を長く享受できるため、老後資金の準備は早めに始めることが重要なのです。

分散投資の重要性

投資のリスクを減らすための有効な方法の一つが「分散投資」です。一つのものに集中して投資するのではなく、複数の異なる種類の資産に分けて投資することで、仮に一つの投資先で損失が出ても、全体としての損失を抑えることができます。例えば、国内株式だけでなく、海外の株式や債券、不動産などに分散して投資することが考えられます。

35歳から65歳までの具体的な貯蓄ステップ

ステップ1:住宅ローン返済と投資の両立

月々の返済額を把握する

まず、現在抱えている住宅ローンの月々の返済額を正確に把握しましょう。変動金利1%、残り20年、残高2500万円の場合、毎月の返済額は約115,000円と試算されます。この返済は今後20年間続くことになります。

無理のない投資額を試算する

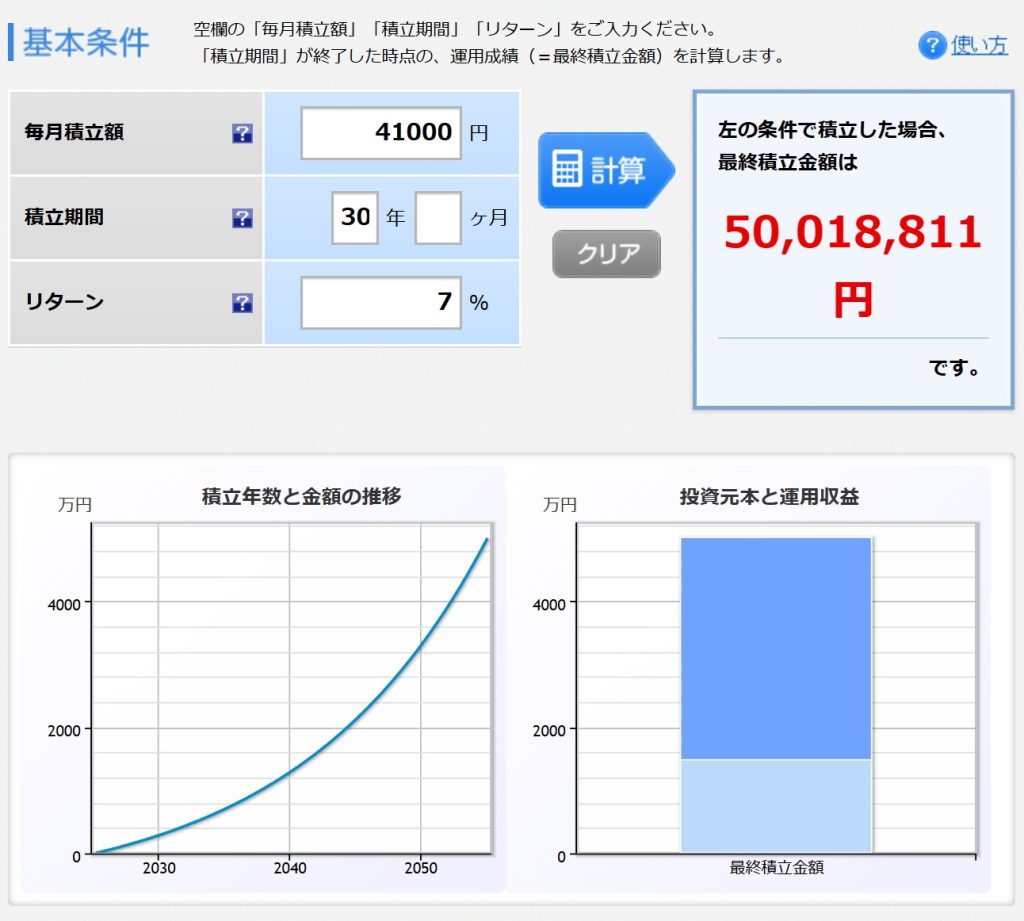

住宅ローンの返済額を考慮した上で、毎月どれくらいの金額を投資に回せるかを考えます。65歳までに5000万円を貯めるためには、年率7%の期待リターンで計算すると、毎月約41,000円の積立投資が必要になります。したがって、住宅ローンの返済と合わせて、毎月約156,000円(115,000円 + 41,000円)の資金が必要になります。ご自身の収入と支出のバランスを見ながら、無理のない範囲でこの金額を捻出する方法を検討しましょう。

ステップ2:積立投資を始める

毎月の積立額の目安

上記の試算に基づくと、毎月約41,000円を目安に積立投資を始めることになります。ただし、これはあくまで試算であり、実際の投資成果によって変動する可能性があります。家計に余裕があれば、さらに積立額を増やすことも検討しましょう。

※楽天証券のシミュレーターを使用

投資先の選び方(国内外の株式、投資信託、ETF)

投資先を選ぶ際には、分散投資を意識することが重要です。具体的には、以下のようなものが考えられます。

- 国内株式: 日本の企業に投資する

- 先進国株式: アメリカやヨーロッパなど、経済が発展している国の企業に投資する

- 新興国株式: 中国やインドなど、今後成長が期待される国の企業に投資する

- 投資信託: 複数の株式や債券などを一つにまとめた商品で、手軽に分散投資ができる

- ETF(上場投資信託): 証券取引所で取引できる投資信託で、手数料が比較的低い

これらの投資対象を組み合わせることで、リスクを分散し、安定的なリターンを目指します。

ドルコスト平均法の活用

積立投資を行う際には、「ドルコスト平均法」を活用することがおすすめです。これは、毎月一定の金額を定期的に購入するという方法です。市場価格が高い時には少なく、安い時には多く購入できるため、長期的に見ると平均購入単価を抑える効果が期待できます。

ステップ3:NISAを活用する

つみたてNISAと新NISAの違い

日本には、投資で得た利益が非課税になる「NISA(ニーサ)」という制度があります。2024年から制度が新しくなり、「つみたて投資枠」と「成長投資枠」の2種類が利用できるようになりました。

- つみたて投資枠: 年間120万円まで、毎月コツコツと積立投資をするのに適しています。

- 成長投資枠: 年間240万円まで、個別株や投資信託など、幅広い商品に投資できます。

非課税投資枠を最大限に活用する方法

老後資金を効率的に準備するためには、このNISA制度を最大限に活用しましょう。毎月約41,000円の積立投資であれば、つみたて投資枠を利用するのがおすすめです。非課税で得られた利益は、そのまま再投資に回すことができ、複利効果をさらに高めることができます。

ステップ4:定期的な見直しとリスク管理

ポートフォリオのリバランス

投資を始めたら、定期的に自分のポートフォリオ(資産の組み合わせ)を見直しましょう。市場の状況によって、当初の資産配分のバランスが崩れることがあります。例えば、株式の価格が大きく上昇した場合、株式の比率が高くなりすぎることがあります。このような場合には、一部の株式を売却して、債券などを買い増すことで、ポートフォリオのバランスを調整する(リバランス)ことが重要です。

緊急時のための資金準備

投資とは別に、予期せぬ出費に備えて、生活費の3ヶ月~6ヶ月分程度の緊急資金を確保しておきましょう。これがあれば、急な病気や失業などがあった場合でも、慌てて投資を取り崩す必要がなくなります。

ライフプランの変化への対応

結婚、出産、転職など、人生には様々なライフイベントがあります。これらの変化に合わせて、老後資金の目標額や投資計画も見直す必要があるかもしれません。定期的に計画を見直し、柔軟に対応していくことが大切です。

マネーリテラシー情報のブログでは支出を改善するヒントが盛り沢山です。ぜひご覧ください。

成功のための心構えと注意点

長期的な視点を持つこと

老後資金の準備は、短期的なものではなく、30年という長い期間をかけて行うものです。市場の短期的な変動に一喜一憂せず、長期的な視点で投資を続けることが重要です。

情報収集を続けること

金融市場や経済の状況は常に変化しています。最新の情報を常に収集し、自分の投資戦略に役立てるように心がけましょう。

結論

この記事では、35歳から65歳までの30年間で5000万円を貯めるための基本的な考え方と具体的なステップをご紹介しました。住宅ローンを抱えながらでも、計画的に月41000円の積立投資を始めることで、老後資金の目標達成は十分に可能です。まずは、ご自身の家計状況を把握し、無理のない範囲で投資を始めてみましょう。NISA制度を賢く活用し、長期的な視点で資産を育てていくことが重要です。今日から行動を起こし、将来の安心を手に入れましょう。